| �������ݣ��й����߳��г�ĸӤ��Ʒ�г��캣�� |

| �������ڣ�2020/2/16�������ߣ�����������47094�� |

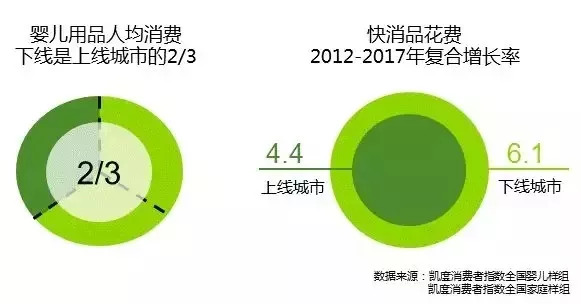

����Ŀǰ�������о������߳�����������ĸӤ��Ʒ������˾�����ֻ�����߳��е�����֮�����������߳��е���������DZ���ܴ� �������������Ʒ�г���������Ϊ����2012�굽2017��䣬���߳��е��긴��������Ϊ4.4%�������߳�����ﵽ��6.1%��

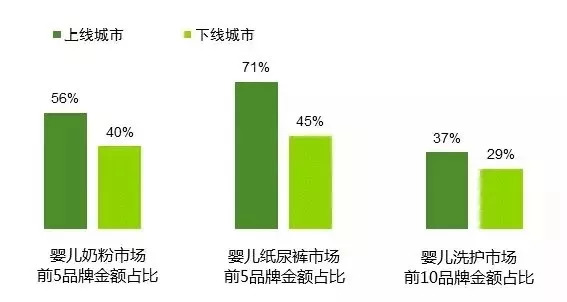

�����������ȵ�Ʒ����˵�����߳�����Ȼ�нϴ����г��հĻ��ᡣ��Ӥ���̷ۡ�Ӥ��ֽ����Ӥ��ϴ��Ʒ���У�����Ʒ�������߳��е��г�����������ǿ��

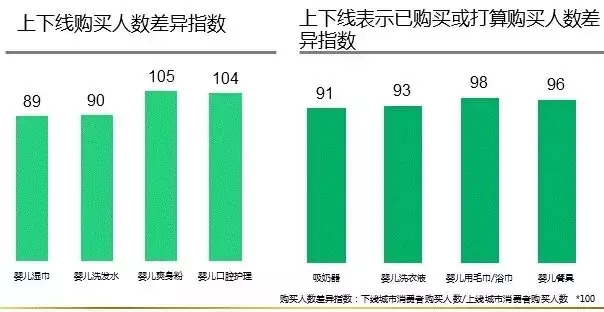

������Ȼ���߳��к����߳��еļҳ��ǵ������������ˮƽ��ͬ���������Ժ����ǵ�Ͷ����Ըͬ��ǿ�������˱ر����̷ۣ�ֽ����ʳ֮�⣬��С���еļҳ��Ը�רҵ��ĸӤƷ��Ĺ�������ʹ���еĸ�ĸ��û�ж����������ĸӤӪ��Ʒ��Ӥ��ʪ����Ӥ����ǻ��������������Ӥ���;ߵȡ�

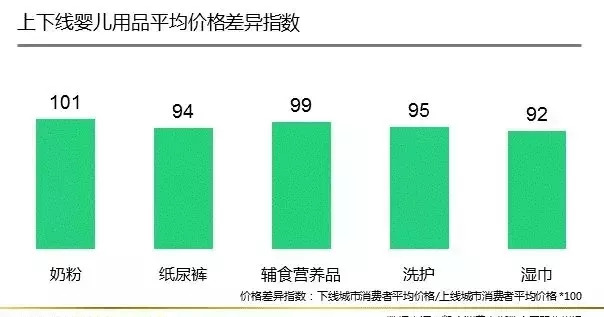

������С���еĸ�ĸ��������Ȼ������Ͷ˵�Ʒ�ơ����ǵĹ���۸������߸�ĸ����������̷ۺ�ʳӪ��Ʒ���棬���������߳�����ͬ��

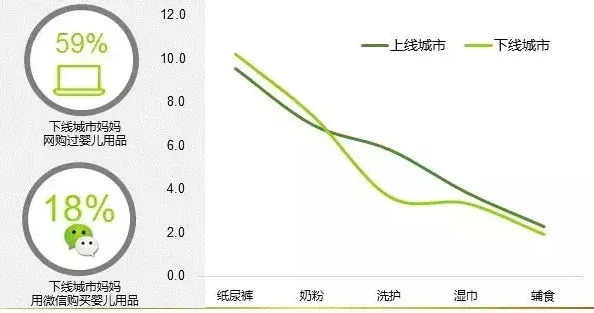

�������߳��е�����Ե��������������罻���̵Ľ��ܶȷdz��ߡ���59%�����߳�������������Ӥ����Ʒ������18%�����߳�������ͨ��������ֽ�����̷�Ʒ���У����߳��е�������ͨ���Ź���ı����������߳��С�

������ô��β���Ӯ�����߳��е��������أ� ����һ����ǰ��Ӱ��Ʒ��ѡ�����Ҫʱ�� ������71%��������������6����֮ǰ���Ѿ���ʼѧϰӤ��֪ʶ�� �����������Ǹ����ز�Ʒ��ʵ�ʹ��ܺ��Լ۱� ������ѡ��Ӥ��ֽ���ʱ�����߳��е���������ز����Ƿ�����������37% vs ����35%��������Ч����32% vs 24%�����۸��Ƿ������17% vs 14%���� �����������Ǹ�Ը��������ר�Һ�����Ʒ�� �����������ǻ��ĸӤ��Ʒ��Ϣ��;���йء�������������ȣ����߳��е������ǻ����ӻ���ר�ҡ�ҽ������ȡ֪ʶ�� �����ġ����ĸӤ�� ���������߳�����ȣ�ĸӤ�������߳����е�������Ҫ�Ը��ߣ���������������Ҫռ��43%������Ŀǰ���ж�Ҳ���ߣ�����ǰʮ����������ֻ������ĸӤ�����۶��24%����ߵ���������Ҳ����30%�� �����塢���������ں� ����������������ں������ơ�Ӥ����Ʒ��Ϊ�������Ϸ�չǰ�˵�Ʒ�࣬�����һ��ӿ�ֳ����ٳɹ������� ����д�����ĸӤ�г����ƺ캣Ҳ��������ֻҪ�������У����ǻᷢ��ĸӤ�г������кܶණ�������棬�й����߳��л��й�����ĸӤ��Ʒ�г���ĸӤ��ҵ�߾Ͳ�Ҫ�Ź��ˣ� |

| �й�Ӥͯ��������Ȩ������������ �� ����ת������ý������Ϊ����������Ϣ�������������������۵㣬�������е������Ȩ��Ϊ�������Ρ� �� ��ҵ�ڱ����������ݣ������Ը��� �� ������ԭ������Ȩ��������Ҫ�뱾�����磬����ϵ�绰��010-57895369�� |

| ���رմ�ҳ�� ��������ҳ�� |